C’est l’histoire d’une baleine et de la rentabilité de votre entreprise.

Imaginons que vous soyez manageur exécutif, patron d’une entreprise ou d’un domaine d’activités. Par pure commodité, je les appellerai business unit ou « BU ». Vous voilà une fois de plus challengé sur votre rentabilité. Que le challenge vienne de votre supérieur, des associés, des actionnaires, du comptable ou du banquier, il doit être relevé.

Chaque année, il vous faut maintenir vos marges, à la fois en pourcentage, mais aussi, évidemment, en euros. Cette année, rien de nouveau sous le soleil : il va falloir faire encore mieux !

Comment faire ? Votre « BU », ce sont plein de prestations pour plein de clients différents : des prestations récurrentes avec ou sans contrat-cadre, avec ou sans bordereau de prix unique (BPU), ou bien des prestations isolées.

Malgré votre bonne santé apparente (en tous cas, c’est mieux que si c’était pire), vous êtes un peu perdu.

On peut le comprendre car dans notre histoire purement imaginaire, vous n’avez pas moins de 42 clients, chacun avec ses marottes.

Petite nouveauté cette année, on vous demande un résultat qui dépasse la seule beauté comptable de l’EBITDA positif : il vous faut du « free cash-flow ». Ce n’est pas tout ça, mais cela fait maintenant quelques années que l’argent n’est plus gratuit ! Votre bénéfice comptable doit se traduire en argent effectivement disponible en caisse. Donc il ne vous suffit pas de produire du chiffre d’affaires, encore faut-il le facturer et le recouvrer. Vite, tant qu’à faire…

Et si le Lean Management pouvait vous aider ?

D’abord, que voulons-nous réussir ?

Mettons de côté les dépréciations et amortissement, parlons seulement d’EBIT :

Cette année le ratio [EBIT]/[Chiffre d’affaires] devra passer de 10 à 12 %. Le free cash-flow, quant à lui, devra passer de 35 à 60%. C’est notre objectif !

Faisons un très court rappel de quelques éléments financiers.

- La formule de calcul de l’EBIT :

EBIT=[Chiffre d’affaires] – [Coûts des Biens Vendus]−[Charges d’Exploitation]

- Le calcul du BFR, c’est-à-dire le financement du décalage de temps entre l’argent que vous dépensez et celui que vous gagnez :

BFR = [Stocks]+[Créances des Clients]−[Dettes des Fournisseurs]

- Le free cashflow :

Free Cashflow=[EBIT×(1−Taux d’Imposition)]+[Dotations aux Amortissements]−[CAPEX]−[ΔBFR]

Voilà ! C’est déjà fini.

Si on exclut les impôts et les investissement (CAPEX) nous voici devant les options suivantes :

Pour maximiser la marge, il s’agit de :

- Option « a » : produire la même chose pour moins cher. Maîtrisons-nous nos opérations avec une qualité irréprochable et des délais respectés ?

- Option « b » : vendre plus cher à coût de production inchangé. Nos devis reflètent-ils la réalité des prestations réalisées ou bien y a-t-il des oublis ?

Avec notre hypothèse de départ, augmenter le free cashflow signifie diminuer le BFR :

- Option « c » : payer les fournisseurs au plus tard, tout en respectant la Loi. Quand payons-nous nos factures ?

- Option « d » : encaisser les produits de nos ventes au plus tôt. Quand facturons-nous ? Comment gérons-nous les impayés ?

- Option « e » : réduire nos stocks. Notre processus est-il alimenté au rythme du client ? Produit-il au rythme du client ?

Il n’échappe à personne qu’il faut utiliser toutes les options pour maximiser nos chances d’atteindre nos objectifs.

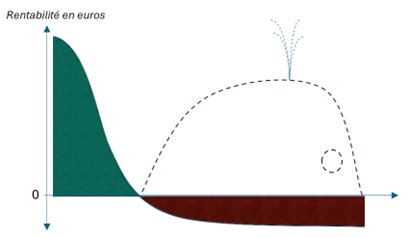

Quel est l’état des lieux des opérations ? D’un point de vue financier, les 42 clients de votre « BU » génèrent environ 700 devis, dont 55 % donnent lieu à une commande. Lorsque l’on classe les différentes prestations réalisées du point de vue de leur rentabilité en euros, cela donne schématiquement ceci :

En vert, ce sont les prestations à marge positive. En rouge, ce sont les prestations à marge négative.

Si nous faisons abstraction du fait que la nageoire caudale des cétacés (baleines, dauphins, orques, etc.) est horizontale, contrairement aux poissons dont la nageoire caudale est verticale, l’illustration que je vous présente fait vaguement penser à une baleine.

Vous me croirez sur parole si je vous affirme, la main sur le cœur, que l’aire verte représente 122,3 % de l’aire rouge, ce qui donne un ratio [EBIT]/[Chiffre d’affaires] de 10 %. Nous pouvons donc observer qu’il existe des prestations très rentables qui épongent un plus grand nombre de prestations à la rentabilité… négative !

Mais que faire ?

Vendre plus de prestations rentables et moins de prestations non-rentables ? Laissons aux Chinois ce qu’ils font mieux que nous ? OK boomer…

Pourquoi y a-t-il des prestations non-rentables ?

Voilà une question qui appelle de multiples gemba : au moins celui dans les données et celui dans les opérations. Offrons-nous également le plaisir de questionner nos clients !

Savons-nous faire des offres qui tiennent debout ?

Imaginons que vous imprimiez les 50 derniers devis. Vous pourriez découvrir qu’ils n’intègrent pas la totalité de ce qui sera réalisé sur le terrain. Peut-être se basent-ils sur un bordereau de prix qui n’est pas à jour ?

Le projeté et le réalisé sont-ils en accord ?

Imaginons que vous compariez quelques devis aux comptes-rendus de réalisation ? Peut-être découvririez-vous que la prestation a commencé très en retard ? Ou bien a-t-elle fait l’objet de nombreuses retouches. La variabilité alléguée par cette comparaison permet d’entrevoir quelques désordres sur le terrain, générateurs de surcoûts et de mécontentement des clients.

Maîtrisons-nous nos opérations sur le terrain ?

Imaginons que vous alliez maintenant voir les opérations en cours sur le terrain. Peut-être découvririez-vous des personnes qui attendent pendant que d’autres sont à la recherche d’outils, de matériaux, d’informations manquants ? D’autres se montreraient très embarrassés par leur manque de maîtrise des gestes « métier » ou par des outils et un environnement de travail non-ergonomique ? En résumé, une somme d’actions toutes décousues qui épuisent vos collaborateurs en même temps que vos finances.

Nos clients sont-ils enchantés par nos produits et nos services ?

Vous pourriez prendre un peu de temps pour questionner vos clients. Peut-être découvririez-vous quelqu’un de mécontent qui s’est détourné de votre entreprise ?

Facturons-nous, encaissons-nous rapidement ?

Imaginons que vous compariez les dates de facturation aux dates de fin des 50 dernières prestations. Peut-être découvririez-vous que les prestations peuvent attendre d’être facturées pendant plusieurs semaines. Le même raisonnement pourrait être appliqué à l’encaissement des paiements ou au recouvrement des impayés. Votre or est là Monseignor ! Il s’agirait simplement qu’il bouge d’une étape à l’autre du processus pour finir là où il est attendu : dans la caisse ! Pour autant, vos équipes ont-elles des objectifs de délais.

Vous avez 42 clients, à peu près 400 prestations à réaliser, et de nombreux collaborateurs. Cela fait énormément de contributeurs économiques à votre résultat financier. À moins d’être adepte du micro-management, il n’est pas imaginable que vous passiez votre journée à décortiquer chacun de ces éléments. Vous êtes descendu sur le terrain pour éclairer votre lanterne. Il faudra le refaire régulièrement pour vous mettre à jour de la situation. Pour qu’une mise à jour soit nécessaire, il faut que quelque chose change. Parmi les choses qui doivent changer, il y a un élément fondamental :

Le boulot, c’est la production + l’amélioration continue !

Votre « BU » a-t-elle du temps de travail dédié à l’amélioration continue ?

Imaginons que vous instauriez le devoir pour chacun de vos collaborateurs de passer 30 à 60 minutes par semaine à faire de la résolution (définitive) de problèmes ? Vous auriez là un effet levier formidable pour que le groupe découvre chaque semaine qui doit apprendre ou réapprendre quoi ! Votre rôle se « limiterait » alors à exposer et expliquer la direction que l’entreprise souhaite prendre. Mais pas seulement : en retournant régulièrement sur le terrain pour vous faire présenter les résolutions de problèmes, vous témoigneriez de l’intérêt que vous portez à l’amélioration continue. Par vos échanges avec elles, vous aideriez aussi vos équipes (et vos manageurs intermédiaires) à comprendre si elles résolvent les bons problèmes.

Vos collaborateurs vous observent, vous écoutent et portent leur attention là où vous portez régulièrement la vôtre.

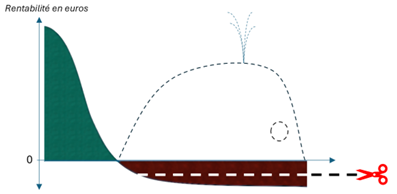

J’ai accompagné des équipes sur ce changement de culture, sur la mise en œuvre des outils qui révèlent les problèmes et sur les bonnes façons de les résoudre définitivement. Mes collègues le font aussi. C’est un métier. En moyenne, à chiffre d’affaires inchangé, l’EBIT gagne 25 à 100 % et le cashflow est multiplié par 2, sans une goutte de sueur supplémentaire. Cela passe par la maîtrise des opérations sur l’ensemble de la chaîne de valeurs que je viens succinctement de décrire. La rentabilité des prestations qui plombent vos résultats s’améliore petit à petit après chaque résolution de problème. On appelle cela :

« faire maigrir le ventre de la baleine ».

Une chose est certaine et salutaire pour nos emplois : rien n’est lâché aux chinois (ni à qui que ce soit d’autre). Les compétences restent et se développent dans l’entreprise, avec les mêmes personnes. Les clients aussi !

L’acculturation des équipes s’étale sur 3 à 5 mois, tandis que le passage en marche courante est atteint en quelques mois supplémentaires. Le reste de l’aventure est encore à écrire. Elle est forcément passionnante !

Former vos manageurs de proximités et leurs collaborateurs est une révolution. Accepter vous-même d’être formé en est une autre. In fine, au lieu d’être le « grand chef » qui s’épuise à tirer ou pousser tous les wagons, chaque wagon contribue au déplacement de l’ensemble. Cela vous laissera du temps pour prendre de la hauteur et réfléchir aux coups d’après. L’alternance entre de vrais passages sur le terrain et ces prises de hauteurs vous éclairera également sur un point essentiel : le gouvernail du bateau touche-t-il réellement l’eau ?

Alors ? Quand commencez-vous votre nouvelle vie ? Contactez-nous pour démarrer une démarche lean.